По мере того, как я углубляюсь в анализ финансового ландшафта компаний и их подхода к криптовалютам, меня все больше увлекает стратегическое мастерство, продемонстрированное MicroStrategy ($MSTR). Это не просто анализ; это путешествие по запутанному миру корпоративных финансов, где старая гвардия встречается с новыми рубежами.

Купил акции по совету друга? А друг уже продал. Здесь мы учимся думать своей головой и читать отчётность, а не слушать советы.

Прочитать отчет 10-KКо 2 декабря 2024 года финансовый отчет компании демонстрирует осторожную, но выгодную стратегию использования ее активов, что делает ее привлекательным предметом анализа для финансовых экспертов с Уолл-стрит, а также для биткойн-энтузиастов.

Как аналитик, я вникал в тонкости финансовой стратегии Microstrategy (MSTR), и интересно видеть, как она перехитрила скептиков, превратившись в образец рассчитанного принятия риска и стратегического позиционирования. Вот краткое изложение моих выводов, проанализированных Джеффом Уолтоном.

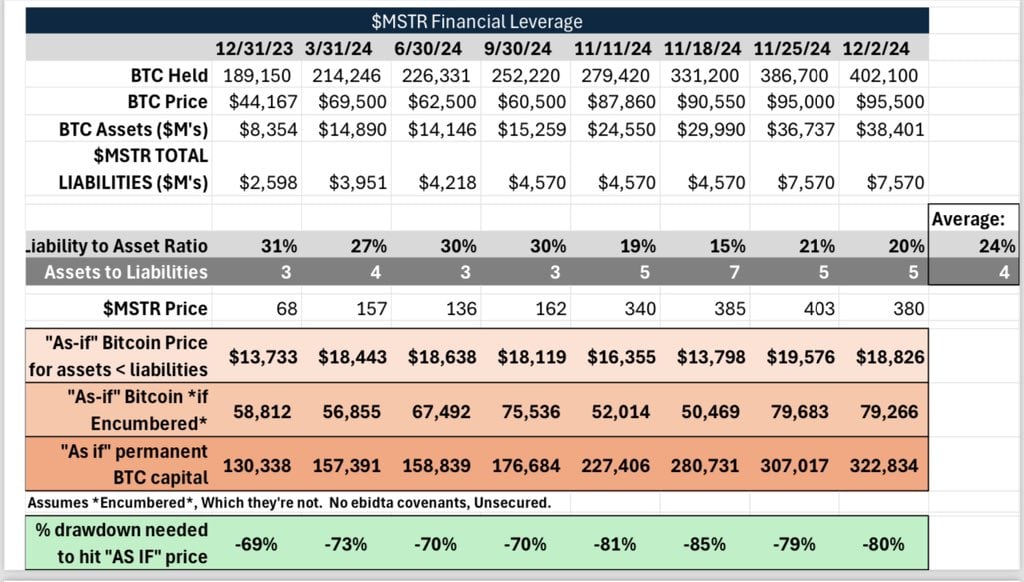

1. Надежный баланс: активов в 5 раз больше, чем обязательств

В своем недавнем анализе я обнаружил, что активы Mastercard (MSTR) в пять раз превышают ее обязательства. Это соотношение похоже на заимствование только 20% стоимости дома в ипотеку, что довольно консервативно в финансовом мире корпораций. Такое сильное финансовое положение предполагает надежную способность противостоять экономическим спадам и использовать будущие инвестиционные возможности.

2. Коэффициенты кредитного плеча улучшаются на фоне роста биткоина

В ноябре 2024 года цена Биткойна значительно выросла, что привело к повышению его стоимости. Этот рост, наряду с активностью MicroStrategy (MSTR) на рынке (ATM), положительно повлиял на коэффициенты кредитного плеча. Леверидж компании, рассчитанный как соотношение обязательств к активам, снизился с 31% в конце 2023 года до всего 20% в настоящее время. Это существенное сокращение демонстрирует способность MicroStrategy расширять свою базу активов быстрее, чем обязательства, предоставляя больше места для потенциального выпуска долговых обязательств в будущем, если потребуется.

3. Запас прочности Биткойна: порог в 18 826 долларов

Финансовая структура MSTR сохраняет устойчивость на фоне возможного снижения цен на биткойны. Чтобы активы MSTR опустились ниже обязательств, биткойн должен резко упасть примерно до 18 826 долларов, что на 80% меньше текущей цены. Этот существенный буфер гарантирует, что компания не будет чрезмерно уязвима к колебаниям биткойна, и снижает опасения чрезмерного воздействия волатильности биткойна.

4. Долг против Биткойна: гипотетическая иллюстрация

Если бы долг Mastercard был привязан к его активам в биткойнах (а это не так), то долг составил бы только 79 000 из 402 000 биткойнов. Это означает, что на их балансе остаются незаложенными впечатляющие 322 800 биткойнов. Примечательно, что долг Mastercard не обеспечен, может быть конвертирован в акционерный капитал и не имеет ограничивающих условий, что обеспечивает компании исключительную гибкость.

В предыдущих комментариях Майкл Сэйлор, соучредитель и нынешний исполнительный председатель MicroStrategy, подчеркнул этот момент.

Мы придерживаемся долгосрочного подхода, и наша финансовая структура отражает эту перспективу. Наше внимание сосредоточено на поддержании финансовой гибкости, в то время как мы рассматриваем Биткойн как самый редкий ресурс.

5. Эмиссия банкоматов: источник постоянного капитала

Стратегия выпуска акций банкоматов обеспечивает постоянное увеличение капитальных ресурсов $MSTR, повышая его финансовую стабильность без возникновения обязательств по погашению, в отличие от долга. Этот метод гарантирует, что финансовая структура компании останется устойчивой, с минимальными обязательствами. Приняв такой подход, компания может поддерживать благоприятные коэффициенты левериджа и быть готовой к потенциальным будущим заимствованиям, если потребуется.

6. Кредитное плечо падает по мере роста биткойнов

Одна из примечательных особенностей подхода Mastercard (MSTR) заключается в его обратной зависимости от цены Биткойна. По мере роста стоимости Биткойна коэффициент финансового рычага Mastercard снижается ускоренными темпами. Это приводит к самоусиливающемуся циклу, когда рост активов увеличивает способность компании брать больше займов или выдерживать волатильность рынка.

7. Развенчание мифов о схеме Понци

Критики часто обвиняют подход MasterStream в том, что он похож на «схему Понци» или «схему пирамиды», но данные свидетельствуют об обратном. По сравнению с такими гигантами отрасли, как Apple, Tesla и JPMorgan Chase, коэффициент кредитного плеча MasterStream составляет скромные 20%, что значительно ниже, чем у Apple (85%), Tesla (41%) и JPMorgan Chase (92%). .

По сравнению с хаосом на FTX с высоким уровнем заемных средств (110%), финансовая структура MSTR кажется значительно недоиспользованной с точки зрения ее потенциала для использования заемных средств.

Заключительные мысли: стратегический мастер-класс по рычагам

MicroStrategy превратила свои биткойн-активы в мощный финансовый инструмент. Благодаря осторожному соотношению долга к собственному капиталу, изобретательскому подходу к выпуску акций банкоматов и способности получать прибыль от роста Биткойна, компания является новатором в корпоративной тактике, ориентированной на Биткойн.

Балансовый отчет в размере $MSTR — это не просто символ устойчивости компании; это ответ критикам, которые не обращают внимания на сложные стратегии. Поскольку Биткойн продолжает расти, финансовая структура MicroStrategy может послужить руководством для других компаний, стремящихся добавить Биткойн в свои активы, сохраняя при этом свою финансовую стабильность.

Смотрите также

- 🤑 Безумные американские горки криптовалют: BTC держится на уровне $100 000, пока OGs избавляются от активов! 🌏

- United medical group акции прогноз. Цена акций GEMC

- Прогноз криптовалюты TRX: прогнозы цены TRX

- Прогноз криптовалюты OP: прогнозы цены OP

- Прогноз курса евро к гонконгскому доллару

- Прогноз курса доллара к леву

- Прогноз криптовалюты PEPE: прогнозы цены PEPE

- DOGE Miner: как выбрать лучший

- Обзор Apple MacBook Pro M4: кремниевый король Apple достиг нового максимума

- Итак, ваша семья хочет купить криптовалюту на День Благодарения? Вот что сказать…

2024-12-04 13:30