Как исследователь, изучающий экономические тенденции, я могу сказать вам, что наша нынешняя эпоха отмечена беспрецедентными возможностями модернизации и цифровизации во всех аспектах, включая финансовый сектор. Несколько лет назад господствовала физическая валюта в виде золота и банкнот; однако сейчас мы находимся на грани вытеснения наличных денег цифровыми деньгами.

Купил акции по совету друга? А друг уже продал. Здесь мы учимся думать своей головой и читать отчётность, а не слушать советы.

Прочитать отчет 10-KЧтобы облегчить беспрепятственный перевод цифровых средств, важно иметь в своем распоряжении различные механизмы. Среди них платежные шлюзы и виртуальные терминалы. Хотя эти термины часто используются как синонимы, на самом деле они относятся к отдельным компонентам инфраструктуры цифровых платежей. Давайте углубимся в их различия.

Ключевые выводы:

- Платежный шлюз — это платформа для онлайн-транзакций, ориентированная на клиентов, а виртуальные терминалы предоставляют продавцам возможность ручного ввода данных.

- Внедрение надлежащего решения для обработки платежей повышает эффективность, безопасность и удовлетворенность клиентов.

- Используйте платежный шлюз и виртуальный терминал для оптимизации транзакций и стимулирования роста бизнеса в цифровой среде.

Что такое платежный шлюз?

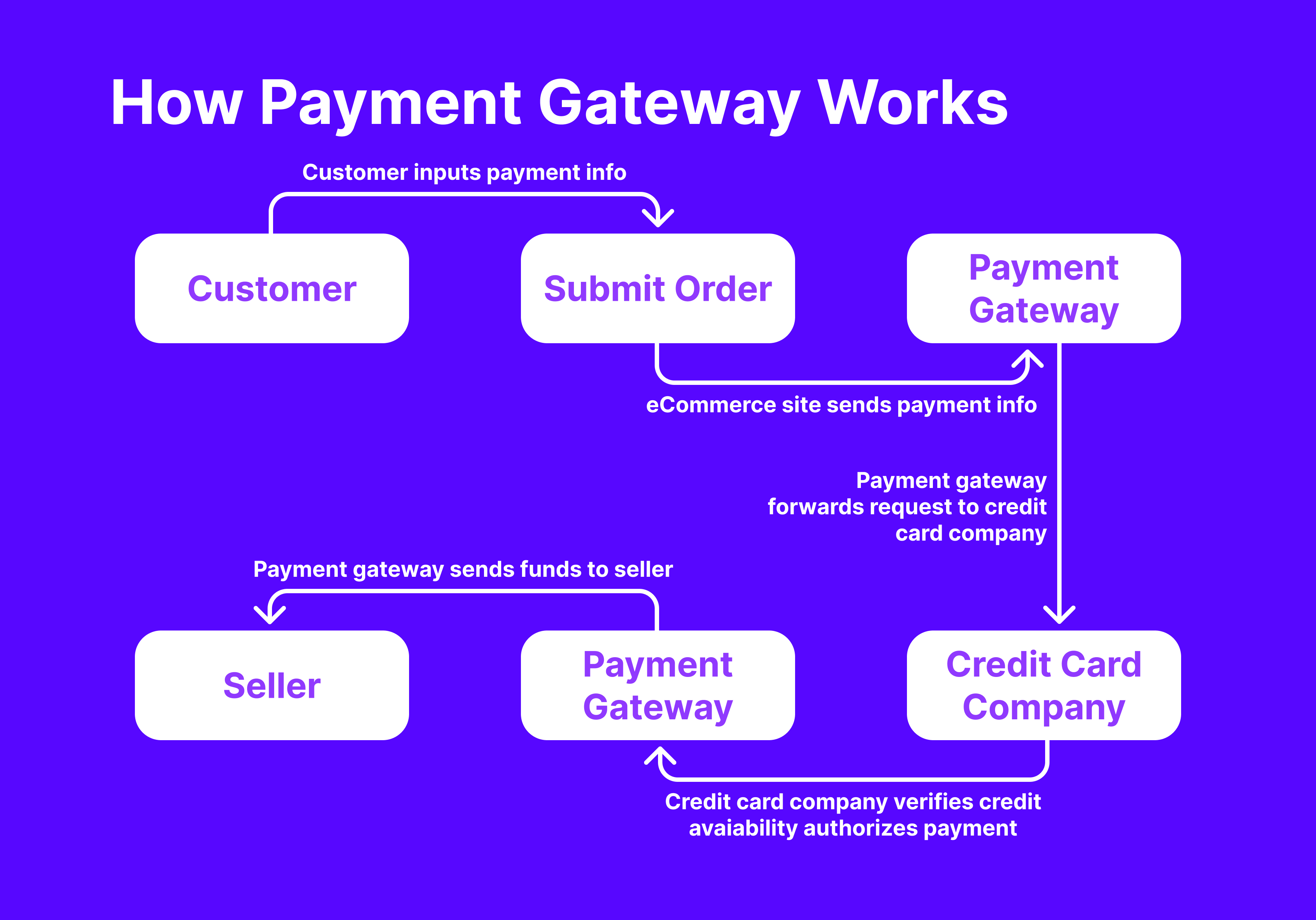

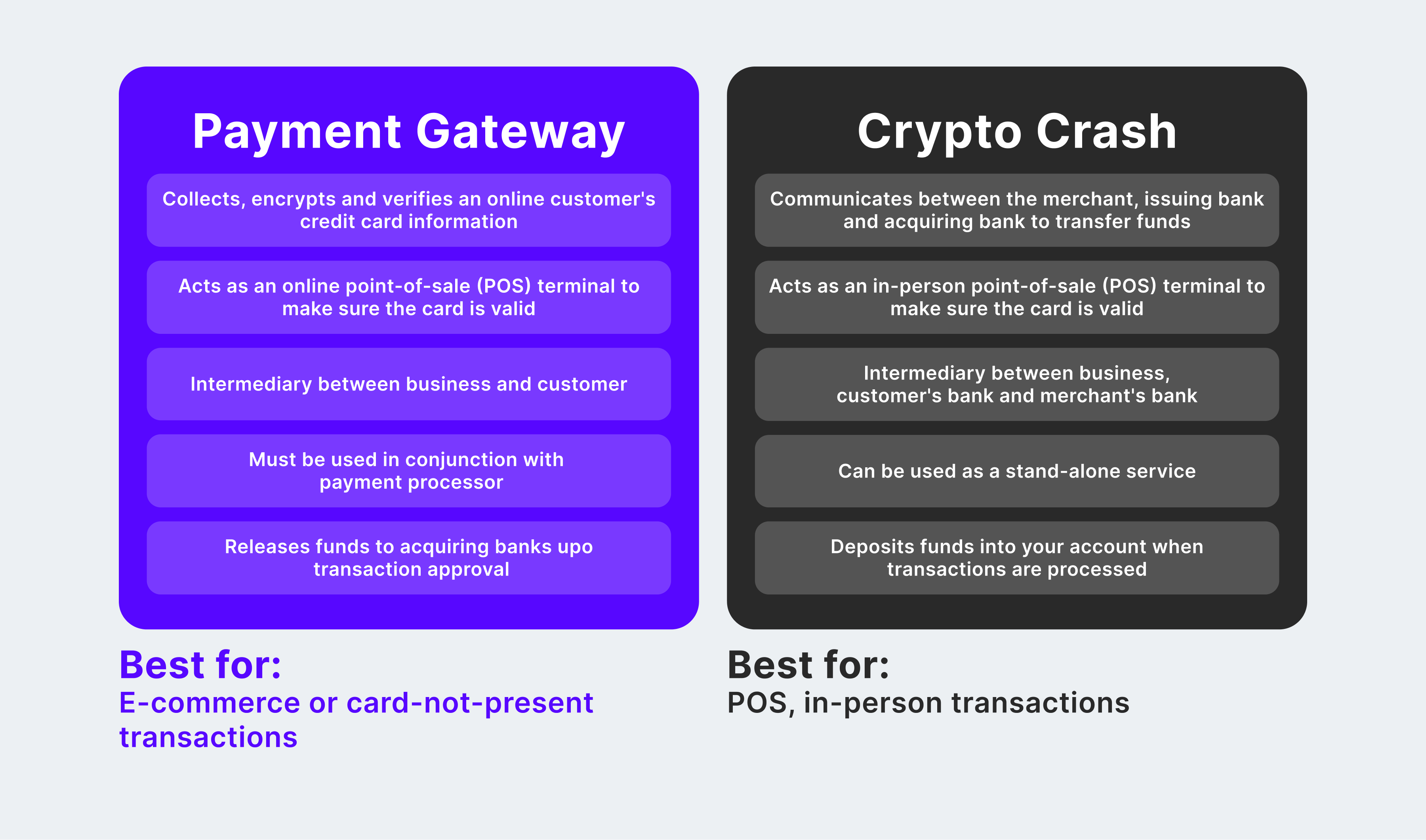

Платежный шлюз — это удобное цифровое решение, которое упрощает онлайн-транзакции. Он служит мостом, соединяющим продавцов и покупателей, обеспечивая безопасную обработку и подтверждение платежей за купленные товары или услуги через Интернет.

Шлюз функционирует как цифровой эквивалент физической кассы, позволяя клиентам вводить свою платежную информацию на веб-сайте или по ссылкам, предоставленным продавцом. После отправки система преобразует эти конфиденциальные данные в безопасные токены перед передачей их платежному процессору, обеспечивая защиту на протяжении всей транзакции.

Ключевые характеристики

Платежный шлюз функционирует как мост между веб-сайтом или приложением компании и банковским учреждением, ответственным за обработку транзакций. Это позволяет клиентам безопасно вводить свою платежную информацию, такую как номера кредитных карт или данные банковского счета, при совершении покупки.

После получения необходимых данных от шлюза платежный процессор сверяет их с банковской информацией клиента для проверки. После получения одобрения платежный шлюз отправляет продавцу сообщение с подтверждением, позволяя ему приступить к обработке заказа.

Платежный шлюз упрощает транзакцию для предприятий и потребителей при покупке или продаже продуктов и услуг в цифровом формате. Он принимает несколько типов платежей, таких как кредитные/дебетовые карты, электронные кошельки, банковские переводы и альтернативы, такие как PayPal или Apple Pay.

Как исследователь, изучающий системы обработки платежей, я обнаружил, что предоставление различных способов оплаты через шлюз расширяет круг клиентов, которые могут завершать свои транзакции.

Функции безопасности и протоколы шифрования

Защита конфиденциальной финансовой информации и предотвращение мошенничества имеют первостепенное значение для платежных шлюзов. Для этого они используют такие методы шифрования, как SSL (Secure Socket Layer) или TLS (Transport Layer Security). Эти методы шифруют данные во время передачи с устройства клиента на шлюз, обеспечивая безопасную связь.

В дополнение к этому они часто используют токенизацию, которая включает замену конфиденциальных данных кредитной карты отличительными кодами (токенами), тем самым защищая информацию о держателях карт от несанкционированного использования. Кроме того, платежный процессор соблюдает правила PCI DSS, обеспечивая безопасную платформу для обработки данных транзакций.

Быстрый факт:

Платежный шлюз служит мостом для передачи платежных данных потребителей продавцам во время транзакций. В традиционных торговых точках эту функцию выполняют POS-системы, которые собирают информацию о кредитной карте через терминалы на кассах или бесконтактные телефоны.

Что такое виртуальный терминал?

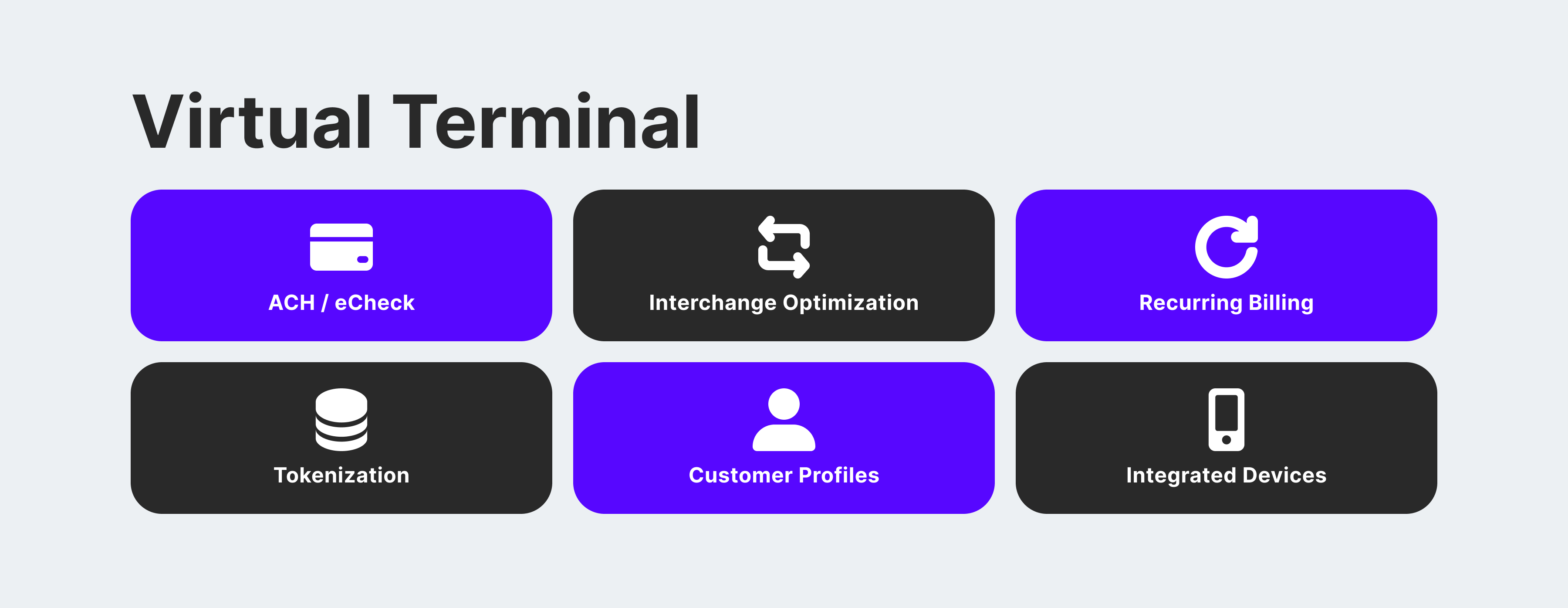

Онлайн-интерфейсы, предлагаемые платежными шлюзами и торговыми службами, позволяют предприятиям вводить и обрабатывать транзакции по кредитным картам вручную через виртуальные терминалы.

В отличие от обычных кассовых аппаратов, доступ к виртуальным онлайн-терминалам можно получить через веб-браузер. Эта функция позволяет продавцам обрабатывать транзакции без необходимости владения специальным оборудованием. Основная функция этих виртуальных терминалов — обеспечить продажи без предъявления карты, когда владелец карты и продавец не находятся в одном и том же месте во время транзакции.

Как аналитик, я бы объяснил, что виртуальный терминал представляет собой удобный интерфейс, специально разработанный для продавцов в рамках их учетной записи для транзакций через виртуальный терминал. Этот инструмент служит панелью управления, позволяя поставщикам торговых услуг обрабатывать информацию о кредитных картах для продаж, осуществляемых в автономном режиме, например, по телефону, по электронной почте или с помощью цифровых счетов. В отличие от платежных шлюзов, которые обслуживают клиентов, виртуальный терминал предоставляет торговцам доступ за кулисами для эффективного управления своими транзакциями.

Ключевая особенность

Компании могут получить доступ к виртуальным терминалам с любого устройства, подключенного к Интернету, что позволяет им принимать платежи на ходу. Эти интерфейсы разработаны с учетом простоты, что позволяет продавцам легко вводить платежные данные и быстро совершать транзакции.

Виртуальные терминалы могут работать с несколькими валютами, что позволяет предприятиям получать глобальные платежи от клиентов. Эти платформы обычно предлагают функции для наблюдения за транзакциями, включая проверку прошлых транзакций, составление отчетов и обработку возвратов.

Виртуальные терминалы предоставляют возможность осуществлять регулярные платежи благодаря своим функциям, что делает их идеальным решением для предприятий, работающих по модели подписки.

Вопросы безопасности и соответствие требованиям

Виртуальные терминалы используют меры безопасности, такие как шифрование SSL/TLS, для защиты передачи конфиденциальной платежной информации в Интернете, предотвращая доступ к ней неавторизованных лиц во время передачи.

Предприятия, использующие виртуальные терминалы, обязаны соблюдать Стандарт безопасности данных индустрии платежных карт (PCI DSS) для обеспечения безопасной обработки и хранения данных держателей карт. Распространенной практикой среди этих виртуальных терминалов является внедрение токенизации, при которой конфиденциальные данные карты заменяются отдельными идентификаторами (токенами), тем самым снижая риск, связанный с сохранением платежной информации.

Виртуальные терминалы оснащены встроенными функциями безопасности для минимизации мошенничества. Эти функции включают в себя такие меры, как подтверждение адреса и проверка скорости, которые помогают защититься от потенциально несанкционированных транзакций.

Как бизнес-аналитик, я бы резюмировал это так: виртуальные терминалы позволяют мне обрабатывать транзакции без предъявления карты простым и безопасным способом. Они обладают такими важными функциями, как доступность, удобство для пользователя, возможность поддержки нескольких валют и надежные протоколы безопасности.

Как аналитик безопасности, я бы рекомендовал компаниям придерживаться таких принципов безопасности, как PCI DSS, чтобы обеспечить защиту конфиденциальной информации клиентов. Кроме того, внедрение методов шифрования и токенизации имеет решающее значение для защиты данных во время передачи и хранения. Поступая таким образом, компании могут эффективно снизить вероятность утечки данных и мошеннических действий, сохраняя при этом бесперебойный процесс оплаты для своих уважаемых клиентов.

Понимание различий: платежный шлюз и виртуальный терминал

Как аналитик, я бы объяснил, что основная разница между платежным шлюзом и виртуальным терминалом – в их целевой аудитории и возможностях. Платежный шлюз обслуживает конечных пользователей, позволяя им совершать онлайн-покупки, тогда как виртуальный терминал позволяет продавцам лично обрабатывать транзакции вручную при офлайн-продажах или продажах без Интернета.

Давайте сравним виртуальный терминал и платежный шлюз по указанным аспектам:

Стоимость последствий

Первоначальные расходы на виртуальные терминалы, как правило, ниже, практически без первоначальных затрат и, как правило, без ежемесячных платежей. Однако интеграция платежного шлюза может потребовать более высокой платы за установку, которая может варьироваться от нескольких сотен до нескольких тысяч долларов в зависимости от выбранного поставщика и желаемого уровня настройки.

Стоимость обработки транзакций с использованием виртуальных терминалов, как правило, выше, чем у платежных шлюзов. Комиссия за транзакции виртуального терминала обычно составляет от 2,5% до 3,5% за транзакцию вместе с установленной комиссией. Напротив, комиссии за транзакции платежного шлюза обычно начинаются от 1,5% до 2,9% за транзакцию, сопровождаясь фиксированной комиссией.

Гибкость

Для предприятий, осуществляющих меньше транзакций, работающих в сфере услуг или преимущественно осуществляющих операции онлайн или за пределами офиса, виртуальные терминалы являются идеальным выбором. Оснащенные такими фундаментальными возможностями, как выставление счетов, регулярное выставление счетов и управление клиентами, эти терминалы можно легко адаптировать к различным бизнес-структурам.

Для компаний, обрабатывающих большое количество транзакций или управляющих интернет-магазинами, а также для тех, кому нужны сложные функции, такие как контроль запасов и интеграция корзины покупок, платежный шлюз представляет собой идеальное решение. Богатый набор функций, адаптируемый к различным отраслевым требованиям, он предлагает множество вариантов настройки.

Пользовательский опыт

Как криптоинвестор, я считаю виртуальные терминалы невероятно удобными благодаря их несложным и оптимизированным интерфейсам. Их настроить очень просто, а навигация по функциям так же естественна, как дыхание. Хотя возможности настройки могут быть не такими обширными, как те, которые предлагают платежные шлюзы, я все равно могу персонализировать свой опыт с помощью основных настроек брендинга и конфигурации.

Платежные шлюзы предлагают более сложные пользовательские интерфейсы, богатые функциями настройки и совместимостью с различными сайтами электронной коммерции. Процедура настройки может быть сложной, особенно для предприятий, подключающихся к существующим системам. Однако эта дополнительная сложность со временем приводит к большей адаптивности и возможностям расширения.

Варианты использования и пригодность: виртуальный терминал против платежного шлюза

Как криптоинвестор, я сталкивался с различными платежными решениями, такими как виртуальные терминалы и платежные шлюзы. Для небольших предприятий или инвесторов с более простыми потребностями в транзакциях использование виртуального терминала является экономичным и удобным для пользователя выбором. Однако для более крупных предприятий или инвесторов, имеющих дело с большими объемами и сложными требованиями, выбор платежного шлюза обеспечивает большую гибкость, масштабируемость и улучшенные функции безопасности.

Давайте рассмотрим преимущества платежных шлюзов для электронного бизнеса, виртуальных терминалов для предприятий, ориентированных на услуги, и ключевые факторы для организаций, обрабатывающих транзакции как в цифровой, так и в физической сферах.

Предприятия электронной коммерции (платежный шлюз)

- Платежные шлюзы обеспечивают удобство оформления заказов для предприятий электронной коммерции, позволяя клиентам безопасно оплачивать товары и услуги онлайн, используя различные способы оплаты.

- Платежный шлюз плавно интегрируется с популярными платформами электронной коммерции, такими как Shopify, WooCommerce, Magento и т. д., позволяя компаниям управлять своими интернет-магазинами и обработкой платежей в одном централизованном месте.

- Международные платежные шлюзы поддерживают несколько валют и международные транзакции, облегчая продажи клиентам по всему миру и расширяя сферу деятельности электронной коммерции.

Предприятия, основанные на услугах (виртуальный терминал)

- Виртуальные терминалы позволяют компаниям, предоставляющим услуги, таким как консультанты, фрилансеры и профессиональные услуги, принимать платежи от клиентов без необходимости использования физических карточных терминалов.

- Предприятия, предоставляющие услуги, могут получить доступ к виртуальным терминалам из любого места, где есть подключение к Интернету, что позволяет им принимать платежи через виртуальные терминалы, находясь в пути или работая удаленно.

- Виртуальные терминалы часто включают в себя функции выставления счетов, позволяющие предприятиям, предоставляющим услуги, легко создавать и отправлять счета клиентам, отслеживать платежи и управлять циклами выставления счетов.

- Виртуальные терминалы обычно имеют более низкие затраты на установку и комиссию за транзакции, чем традиционные платежные терминалы, что делает их экономически эффективным решением для предприятий, ориентированных на услуги, с меньшими объемами транзакций.

Гибридные модели (соображения для предприятий, осуществляющих как онлайн, так и офлайн-транзакции)

- Предприятиям, осуществляющим онлайн- и офлайн-транзакции, следует рассмотреть платежные решения, предлагающие бесшовную интеграцию между виртуальными терминалами и платежными шлюзами. Это позволяет им управлять всеми каналами оплаты с единой платформы.

- Ищите поставщика платежных услуг, который предлагает омниканальные возможности, позволяющие предприятиям принимать платежи по нескольким каналам, включая магазины, онлайн, мобильные устройства и по телефону, сохраняя при этом согласованное и интегрированное обслуживание клиентов.

- Для предприятий, продающих физические продукты как онлайн, так и офлайн, интеграция между платежными системами и программным обеспечением для управления запасами имеет важное значение для обеспечения точных уровней запасов и оптимизации процессов выполнения заказов.

- Предприятиям следует отдавать приоритет платежным решениям, которые обеспечивают надежные возможности управления данными о клиентах, позволяя им отслеживать взаимодействие с клиентами и историю покупок по всем каналам, чтобы лучше понимать и взаимодействовать со своей клиентской базой.

Проблемы и ограничения

Давайте рассмотрим проблемы и ограничения, связанные с платежным шлюзом и виртуальным терминалом:

Технические проблемы и простои

Как криптоинвестор, я на собственном опыте испытал разочарование от технических проблем с платежными шлюзами, которые нарушают мои транзакции и потенциально приводят к потере возможностей получения прибыли. Во время больших объемов транзакций или резких скачков трафика, например, во время праздников или распродаж, эти системы могут перегружаться, что приводит к задержкам или даже перебоям в обслуживании. Эти сбои затрагивают не только меня как индивидуального инвестора, но и создают серьезные проблемы для предприятий, которые в значительной степени полагаются на бесперебойную обработку платежей для стимулирования роста доходов.

Виртуальный терминал работает, полагаясь на стабильное подключение к Интернету, а это означает, что любые перебои в работе вашего интернет-сервиса или проблемы с хост-серверами могут нарушить обработку транзакций. Кроме того, могут возникнуть проблемы совместимости с различными веб-браузерами или устройствами, что повлияет на производительность виртуального терминала и потенциально затруднит беспрепятственную обработку платежей.

Соблюдение нормативных требований и юридические аспекты

Как криптоинвестор, я понимаю важность защиты моей финансовой информации при совершении транзакций в Интернете. Платежные системы играют решающую роль в этом отношении, придерживаясь строгих нормативных требований. Например, они должны соответствовать таким стандартам, как PCI DSS и GDPR, чтобы обеспечить безопасную обработку данных клиентов. Однако эти правила могут быть изменены или могут появиться новые мандаты, что потребует обновления систем и процедур платежных шлюзов. Идти в ногу с этими изменениями может оказаться непростой задачей для предприятий, требующей от них оставаться гибкими и быстро реагировать на изменения, чтобы обеспечить соблюдение требований.

Виртуальный терминал. Как и платежный шлюз, виртуальный терминал обязан соблюдать нормативные требования по безопасности и конфиденциальности данных, уделяя особое внимание управлению конфиденциальными платежными реквизитами. Предприятиям, предоставляющим услуги с использованием виртуальных терминалов, возможно, дополнительно придется принимать во внимание отраслевые правила и правовые положения, касающиеся методов выставления счетов, защиты потребителей и финансовых обменов.

Поддержка клиентов и устранение неполадок

Платежный шлюз необходим, поскольку он обеспечивает своевременное и эффективное решение любых технических сбоев или проблем, связанных с обработкой транзакций. Запоздалые ответы или некачественная помощь могут привести к неудовлетворенности среди продавцов и потребителей, что потенциально может нанести ущерб эффективности бизнеса и отношениям с клиентами.

Для предприятий, использующих виртуальные терминалы, перебои в обслуживании или проблемы с удобством использования могут нарушить нормальную работу. Быстрая помощь со стороны службы поддержки клиентов необходима для смягчения этих сбоев. В сфере предприятий сферы услуг могут возникнуть особые проблемы, такие как запросы на выставление счетов, споры по транзакциям и уникальные для отрасли сложности с платежами. Для эффективного решения этих вопросов крайне важно иметь доступ к специализированной поддержке.

Выбор подходящей версии для вашей компании

Когда дело доходит до выбора между платежным шлюзом и виртуальным терминалом, решение криптоинвестора зависит от конкретных потребностей и структуры вашего бизнеса. Платежный шлюз — это важный инструмент для упрощения онлайн-транзакций, обеспечивающий беспрепятственные платежи через веб-сайты или мобильные приложения. С другой стороны, виртуальный терминал особенно полезен для продавцов, обрабатывающих заказы по почте или телефону, позволяя им безопасно обрабатывать платежи по телефону или по электронной почте.

Платежный шлюз — это важный инструмент для предприятий электронной коммерции, позволяющий клиентам совершать онлайн-транзакции с помощью нескольких вариантов оплаты, таких как кредитные карты, дебетовые карты и цифровые кошельки. Плавная интеграция с веб-сайтами и онлайн-платформами обеспечивает удобство работы продавцов, а также удобство и безопасность их клиентов во время процесса оформления заказа.

Как исследователь, изучающий решения для обработки платежей, я бы описал виртуальный терминал следующим образом: для продавцов, занимающихся почтой, телефоном или даже личными транзакциями на мероприятиях, виртуальный терминал упрощает процесс оплаты, не требуя физических устройств считывания карт. Вместо этого он позволяет продавцам принимать платежи из любого места, где есть подключение к Интернету.

Заключительные замечания

Проще говоря, понимание различий между платежным шлюзом и виртуальным терминалом необходимо для эффективного управления методами обработки платежей. Выберите подходящий вариант в соответствии с вашими бизнес-требованиями, чтобы упростить транзакции, повысить безопасность и предложить своим клиентам удобный процесс оплаты. Независимо от того, выбираете ли вы платежный шлюз, виртуальный терминал или их комбинацию, сосредоточьтесь на оптимизации эффективности и удобства для содействия расширению бизнеса.

Часто задаваемые вопросы:

Какой виртуальный терминал самый дешевый?

Как криптоинвестор, я ценю гибкость, которую дает использование Square Virtual Terminal. В отличие от некоторых других услуг, здесь нет ежемесячной платы или долгосрочных обязательств, о которых стоит беспокоиться. Вместо этого вы платите лишь небольшую комиссию за обработку каждый раз, когда совершаете транзакцию. Для удаленных транзакций она составляет 3,5% плюс пятнадцать центов, а для личных платежей — 2,6% плюс десять центов. Эта экономически эффективная и понятная модель ценообразования является значительным преимуществом для тех из нас, кто ценит удобство и контроль над нашими инвестициями.

Что такое виртуальный терминал PayPal?

Виртуальный терминал PayPal — это удобное веб-приложение, которое позволяет продавцам обрабатывать транзакции по кредитным и дебетовым картам без необходимости использования физических считывающих устройств. Это означает, что продавцы могут принимать платежи по картам по телефону, факсу или по почте.

Что такое виртуальный терминал Sage?

Как исследователь, я бы описал Sage Virtual Terminal следующим образом: я использую Sage Virtual Terminal, безопасную онлайн-платформу, с целью проверки, авторизации или аннулирования текущих транзакций.

Какой бесплатный платежный шлюз лучше всего?

Как аналитик платежных шлюзов, я бы выделил следующие лучшие бесплатные варианты для продавцов: PaySimple, Dwolla, Spreedly, PayLane, Sila, CSG Forte, Payrexx и HighRadius. Каждый из этих провайдеров предлагает надежные решения для обработки платежей бесплатно для вас.

Какой платежный шлюз лучше всего подходит для малого бизнеса?

PayPal широко используется для перевода средств через границу. Он поддерживает более 100 различных валют для транзакций. С помощью этой платформы вы можете легко обрабатывать платежи как по дебетовым, так и по кредитным картам.

Смотрите также

- Зенит причудливого Zcash: Криптическая лихорадка Набокова! 😏🚀💥

- Прогноз криптовалюты BTC: прогнозы цены биткоина

- Солана на американских горках: взлетит или рухнет? 💰

- HeadHunter Group PLC акции прогноз. Цена акций HHRU

- Прогноз криптовалюты USDE: прогнозы цены USDE

- КарМани акции прогноз. Цена акций CARM

- Россети Московский регион акции прогноз. Цена акций MSRS

- Яндекс акции прогноз. Цена акций YDEX

- Монета PEPE: Лягушка, которая просто не умеет прыгать! 🐸💸

- Узнайте, как Догекоин может реально выйти на рынок в ближайшее время!

2024-05-08 04:56